另一家银行对比特币交易说“不”。 加密货币市场的DeFi进程正在加速吗?

本报记者(本报)记者胡金华上海报道

经过上一轮加密货币市场暴跌后,国内银行业收紧了对加密货币交易的限制。

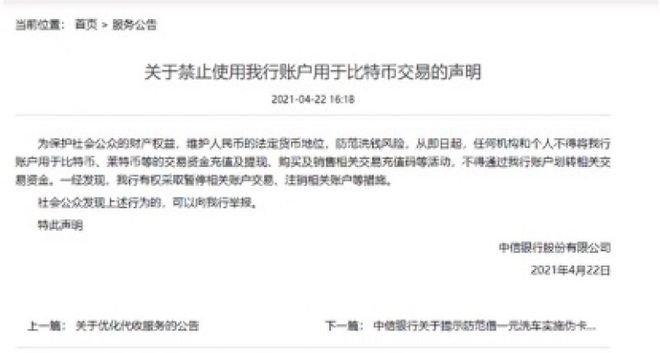

近日,有媒体报道称,国内一家大型商业银行宣布了“封锁”比特币交易的措施。 经多方查询,记者获悉,中信银行4月22日在其官网发布公告称,为保护公众财产权益,维护人民币法定货币地位,防范洗钱风险。 即日起,任何机构和个人不得利用银行账户进行交易资金充值、提取、买卖比特币、莱特币等相关交易充值码等活动,相关交易资金不得通过银行转账银行账户。 一经发现,银行有权采取暂停相关账户交易、注销相关账户等措施。

消息传开,引起市场关注。 不过,中信银行的表态对加密货币市场影响不大。 5月7日,比特币价格最高达到58,643美元/枚,较4月份的最低点46,990美元上涨超过20%。 另一方面,以太坊自交易以来不断创下新高,目前在 3500 美元左右波动。

“我认为银行的声明更具威慑力。 事实上,2014年,各家银行集体宣布,个人银行账户十多年来禁止交易虚拟数字货币。 然而,在过去的七年里,全球加密数字货币交易的交易者数量呈指数级增长,市场规模也越来越大。 在中国,金融机构看不见的交易者越来越多,整个加密数字货币市场的DeFi(去中心化金融)进程也越来越快。 如果用禁止银行账户交易作为限制加密货币市场行为的手段,可能效果并不好。”5月8日,上海加密货币市场高级分析师王恒(化名)在接受采访时直言。

集体“封锁”或难上演

业内人士表示,无论过去几年银行或其他机构对加密数字货币的态度如何,市场仍然蓬勃发展。

国内银行业上一次大规模“封杀”比特币还要追溯到2014年。当时,2013年12月,中国人民银行等五部委联合发布通知,要求金融机构和支付机构不得使用比特币。开展比特币相关业务。 2014年4月,招商银行宣布禁止其账户进行比特币、莱特币等“数字货币”交易。 紧接着,华夏银行、建设银行、中国银行、光大银行、平安银行、农业银行、浦发银行、广发银行、兴业银行、工商银行等13家银行、交通银行、民生银行在短短两周内就公布了计划。 类似的公告对比特币集体说“不”。

当时,很多大中型银行开始参与限制账户数字货币交易,但外界可能不知道的是,很多数字货币交易平台根本就绕过银行账户进行交易。 如果大多数传统金融人士还认为加密数字货币交易与传统股票交易流程相同,那就大错特错了。 但也需要承认的是,加密数字货币交易设计得非常复杂的主要原因也是源于全球各国的监管。 差异。”对此,某海外交易平台相关负责人艾伦(化名)5月8日对华夏时报记者表示。

在艾伦看来,与国内银行的集体态度相比,海外银行业的态度有所不同。 今年3月,汇丰控股向客户发布信息称,已禁止客户在交易平台汇丰银行购买美国商业情报公司股票,称该公司股票为“虚拟货币产品”。 本行不会为与虚拟货币相关或涉及虚拟货币性能的产品的购买或兑换提供便利。 该银行仍然允许客户持有、出售和转让股票,但禁止新的购买或转让。 汇丰银行对直接投资虚拟货币不感兴趣,并且对推广从 VC(虚拟货币)中获取价值的产品或证券兴趣有限。

一些海外投行和资产管理公司对比特币较为活跃。 与此同时,摩根士丹利宣布,它是美国第一家向财富管理客户提供比特币基金服务的大型银行。 摩根大通紧随其后,于四月份首先宣布计划向财富管理客户提供主动管理的比特币基金。 纽约梅隆银行于二月份成立了一个新部门,帮助客户持有、转让和发行数字资产,而全球最大的资产管理公司贝莱德则将比特币纳入其两只基金的合格投资类别。

5月6日,高盛集团宣布推出与比特币价格挂钩的无本金交割远期交易。 客户下单后,高盛使用 DRW 作为其交易伙伴,在 CME 大宗交易中买卖比特币期货。

“我认为市场对加密数字货币的态度非常模糊。 一方面,官方长期以来将比特币等加密货币视为虚拟资产或商品,因此商品进行交易是正常的商业行为; 但银行采用了另一种方法来限制个人参与加密货币交易。 但这种限制基本上是无效的。 近年来,国内加密货币交易者增量的一半仍来自银行账户。 另一半是通过其他移动支付渠道。”对此,上海一家股份制商业银行创新市场部人士告诉华夏时报记者。

DeFi或将成为“杀手锏”

事实上,在一些炒币者看来,中信银行的公告只会对银行个人账户产生一些影响,对市场影响不大。 如果他们离开银行账户,是否意味着国内个人投资者无法参与加密货币市场? 这显然是不可能的。

“如今,银行账户对加密数字货币交易的影响力越来越小。 当整个加密数字货币市场已经发展了很多年,交易方式更新迭代远远超出传统金融行业的时候,如果只是对个人银行账户做一些限制,可能并没有应有的意义,因为在当前的加密货币资产交易中,银行账户所扮演的角色非常小,而DeFi将扮演越来越大的角色。”一位业内人士资深交易员赵猛(化名)告诉华夏时报记者。

据他介绍,2019年以来,DeFi成为区块链领域的热门话题。 它来自英文单词,DeFi是这句话的缩写,如果直译就是“去中心化金融”。 但实际上,称之为“分布式金融”或“开放金融”更为合适,因为本质上并不存在完全的“去中心化”金融,大多是不同程度的中心化和去中心化。 结合。 然而,DeFi已经成为一种普遍做法,更适合传播。

“在传统的中心化金融中,用户想要获得服务必须经过金融机构,并且必须接受金融机构的各种复杂条款。 至于服务能否完成、何时完成,取决于金融机构的服务效率和安全性。 。 而 DeFi 向任何能够连接互联网的人开放,同时大幅降低成本,创造了一个价值自由流动、打破地域限制的世界。 DeFi产品使世界各地的人们能够以点对点的方式参与金融活动(例如消费)。 借贷、赌博、交易)而不依赖银行、政府等中介机构。”赵猛在接受采访时指出。

记者还了解到,DeFi的优势在于借贷和支付,链上资产的借贷,以及一定意义上的保值。 它不依赖金融中介机构的信任,对金融机构没有准入门槛要求。 金融资产代表了区块链世界的新权益,并以链上的Token作为唯一的表现形式。 DeFi最大的价值在于颠覆金融业现有的组织架构和商业模式,实现“无银行众筹、自融资”;提高BTC、ETH等主流数字货币的流动性,扩大价值认可度,认为它们最终可以成为稳定的“货币”,构建新的商业和金融体系。

事实上,华夏时报记者也从参与加密数字货币交易的人士处了解到,在整个交易过程中,银行账户只起到了两个作用:第一次是转账购买稳定币;第二次是转账购买稳定币。 第二次是作为个人当你不想玩了就退出,把你的资产全部换成币。 在整个漫长的交易过程中,几乎没有人频繁将加密资产兑换成法币。

#免责声明#

欧交易所app官方下载

欧交易所app官方下载

欧交易所app官方下载欧意交易所app是一款专业的比特币交易平台,还支持莱特币、以太币等数字货币,提供及时丰富的行业资讯,支持多种币种在线交易,专业分析师在线直播提供精准的指导意见,帮助用户把握投资时机,全球排名第一的虚拟货币交易所已全新升级,提供多种加密货币在线交易,种类丰富,在线交易流程简单,金融级加密技术,使用起来绝对安全!目标是向区块链技术爱好者提供更多的区块链比特币相关的资讯及优质内容。